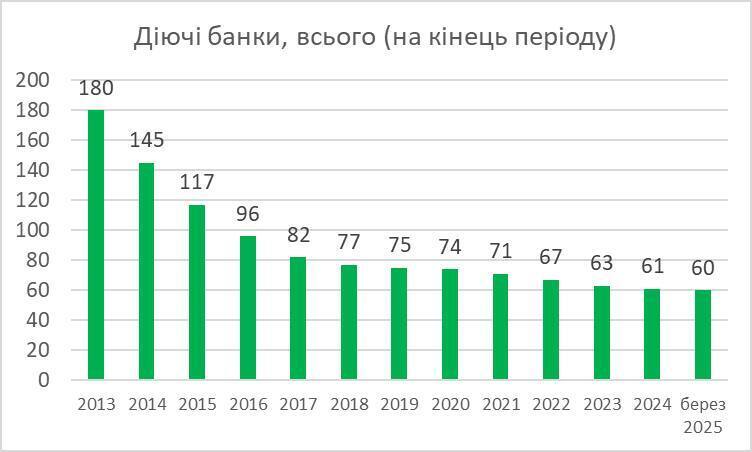

Зменшення кількості банків в Україні на 2/3, порівняно з 2013 роком, є результатом того, що з ринку виводяться нездорові установи при паралельному підвищенні стандартів банківського нагляду. Що позитивно впливає на банківську систему – та стає більш стійкою. Втім, є і негатив – через зменшення кількості банків є зниження рівня проникнення кредитів в економіку.

Про це розповів голова Комітету ВР з фінансів, податкової та митної політики Данило Гетманцев (“Слуга народу”). Він зазначив:

- У 2024 році “валовий кредитний портфель резидентам” скоротився до менш ніж 15% ВВП.

- Цього недостатньо для забезпечення відновлення економіки та стійких темпів економічного зростання після війни.

Загалом, зазначив Гетманцев, тренд на скорочення кількості банків триває в Україні з 2009 року. За його словами, це є “об’єктивною тенденцією”, що відображає, зокрема:

- фінансові кризи;

- посилення стандартів банківського регулювання та нагляду – за структурою власності, кредитуванням пов’язаних осіб тощо;

- наслідки війни з Росією;

- вихід частини іноземних банківських груп з ринку;

- появу нео-банків – “типу Монобанку, які працюють на ліцензії іншої установи” тощо.

“За цей час із ринку пішло багато різних банків. Тільки порівняно з 2013 роком кількість банківських установ скоротилася на 2/3”, – розповів нардеп.

Водночас, зазначив Гетьманцев, після закриття частина банків “була реорганізована, ліквідована за рішенням власників, які припинили свою діяльність без ліквідації”. Однак, підкреслив він, такі дії були здійснені щодо порівняно невеликої частини установ.

“Ще частина виведена з ринку через санкції. Утім найбільша частина представляла собою зомбі-банки, які не мали життєздатних бізнес-моделей, часто були заточені на обслуговування однієї бізнес групи, і з настанням проблем в акціонерів та/або системних фінансових ризиків, ставали неплатоспроможними”, – зазначив він.

Курс валют, банківські рішення, інвестиції, кредити, податки та персональні гроші. Аналітика ринку й поради для тих, хто стежить за своїми фінансами, — читайте в розділі «Фінанси».